¿Llevas años pagando un préstamo y tu deuda no termina nunca? ¿No te informaron sobre los intereses abusivos que están aplicando sobre un crédito?

Es posible que estemos ante un caso de tarjetas revolving. Se trata de créditos al consumo de cantidades pequeñas pero que tienen unos intereses desorbitados. Esto puede ser causa de deudas permanentes y pérdidas incalculables.

¿Quiere saber cómo salir de esta situación? En este post te explicaremos en qué consisten las Tarjetas Revolving y te presentaremos al profesional que puede ayudarte a solucionar tus problemas económicos.

1. Qué son las tarjetas revolving

Este concepto hace referencia a créditos que aportan los bancos y entidades financieras en forma de tarjetas. De esta forma el cliente tiene liquidez de forma rápida.

Los conflictos con las tarjetas revolving vienen dados por los altos intereses impuestos para la devolución del dinero.

Las cuotas de pago suelen dividirse en plazos mensuales y en aquellos casos en los que no se cubren esas cuotas se puede generar unos intereses de demora. Esto hace que la deuda aumente y el cliente no pueda hacerse cargo, generando a su vez un aumento de la cantidad a deber.

La justicia se ha pronunciado sobre este tema y en una sentencia del Tribunal Supremo sobre una tarjeta de crédito revolving establece que los intereses son abusivos. Para ello tiene como referencia la Ley de Usura de 1908.

También indica que se trata de contratos complejos para el público general y que actúan con falta de transparencia durante el proceso. La poca amortización del capital puede convertir a las tarjetas revolving en una deuda perpetua para sus propietarios.

2. Cómo saber si mi tarjeta es revolving

Este tipo de créditos al consumo tiene una serie de características comunes que te indicaremos en este post:

- Formalización rápida y ágil

- Disponibilidad de fondos

- Falta de transparencia en el proceso de adquisición

- Ausencia de análisis sobre la situación financiera del cliente

- Altos tipos de intereses

- Libre elección del importe de cuota de amortización

- Ausencia de información precontractual

3. Cuáles son los intereses de una tarjeta revolving

Como se ha comentado a lo largo de este artículo se trata de intereses abusivos y desproporcionados que, si no conoces a fondo el funcionamiento de las tarjetas revolving, pueden alargarse durante un periodo muy prolongado.

En estos casos resulta de gran utilidad contar con los servicios de un Perito Economista. Este analizará los intereses establecidos y si es posible, te ayudará a conseguir que las entidades responsables devuelvan el dinero pagado de más.

El promedio de intereses establecidos por las tarjetas revolving supera el 20% y tiene una media en torno al 25%. Se trata de una cantidad muy superior a la establecida por los créditos de uso personal.

Entre los intereses que debes valorar también se encuentra el de demora. Aparece cuando no se cumplen con las cuotas establecidas y supone una subida de hasta el 4%.

Leyendo este post estarás descubriendo que los grandes beneficiarios de los créditos revolving son los responsables que los ofrecen. Las entidades incentivan su uso y buscan en todo momento que esa relación sea duradera. Esto conlleva un aumento progresivo de los intereses y el capital a pagar.

4. Explicación del funcionamiento de las tarjetas revolving

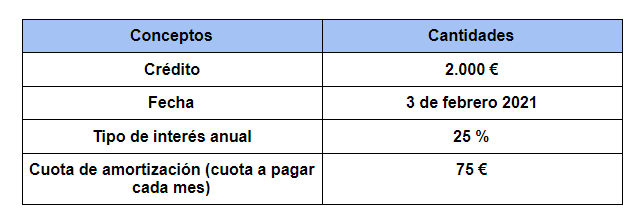

Para entender mejor el funcionamiento de las tarjetas revolving le pondremos el siguiente ejemplo:

- Supuesto 1

Estos son los datos que tomaremos como referencia en el supuesto 1. Para ello explicaremos los intereses creados en los dos primeros meses y hasta cuando se extendería el pago de este crédito al consumo aportado por la tarjeta revolving.

- 1º Mes de pago

Pago mensual de 75 €

Crédito inicial - Pago mensual = Capital Pendiente de Pago

2.000 € - 75 € = 1925 €

Intereses del 25 % = 41,6 €

Resultado final tras el primer mes = 2000 € (Crédito) - 75 € ( Cuota mensual) + 41,6 € (Intereses) = 1.966,6 €

En el primer mes de crédito revolving pagaremos 75 € y nos quedará por devolver 1.966,6 €. De esta forma nos podemos dar cuenta del factor clave que tienen los intereses.

- 2º Mes de pago

Pago mensual de 75 €

Crédito restante - Pago mensual = Capital Pendiente de Pago

1.966,6 € - 75 € = 1891,66 €

Intereses del 25 % = 40,97 €

Resultado final tras el primer mes = 1966,6 € (Crédito Restante) - 75 € ( Cuota mensual) + 40,97 € (Intereses) = 1932,57 €

En el segundo mes de crédito revolving pagaremos otra vez la cuota de 75 € y nos quedará por devolver 1932,57 €.

Como conclusiones de este ejemplo podemos decir, observando los valores, que a pesar de pagar 150 € en dos meses es como si hubiéramos liquidado únicamente 67,43 €, menos de la mitad de la cantidad pagada. Esto es debido a los altos intereses que tienen las tarjetas revolving.

Intereses abusivos que en muchas ocasiones endeuda a los clientes. En este supuesto los intereses finales ascenderían a 949,82 €.

Según los cálculos realizados y las cuotas establecidas el crédito finalizará el 3 de junio de 2024. Debemos tener en cuenta que se cumpliría esta previsión si no se llevan a cabo disposiciones de efectivo o compras que aumenten los intereses.

Otro de los puntos a valorar es que estamos contando con pagar las cuotas cada mes. En casos de demora se aplicará una subida del interés del 4%, subiendo hasta el 29 % e incrementando considerablemente el tiempo de pago.

5. Son recomendables las tarjetas revolving

En este punto enumeramos algunas ventajas y desventajas si contamos con los servicios de una tarjeta revolving.

Ventajas

- La principal ventaja de este tipo de créditos es que no conlleva estudios de viabilidad. Tampoco se realizará una evaluación de la solvencia de la situación del cliente

- Este préstamo permite hacer pagos aunque no se cuente con fondos en la cuenta

- Los pagos del crédito se hacen según las cuotas pactadas con el responsable financiero

Todo parece muy favorable pero ahora te explicaré cómo estas ventajas se pueden convertir en desventajas con un simple cambio de perspectiva.

Desventajas

- El contraste con la no realización de un estudio sobre la situación del cliente es que, en algunos casos, son adquiridos por personas que no tienen autosuficiencia económica para hacerse cargo de esos préstamos

- La principal desventaja de las tarjetas revolving es el elevado interés impuesto. En la mayoría de situaciones es abusivo y desproporcionado. Sobre todo en comparación con los créditos personales

- El incremento progresivo de los intereses puede hacer que el crédito revolving se extienda permanentemente y sea imposible hacerse cargo de su pago

- El proceso es poco transparente y en algunos casos se oculta información relevante para los clientes

- Potencia el consumo irresponsable. Los clientes piensan que cuenta con un fondo ilimitado de dinero

- Puede conllevar a un endeudamiento progresivo

Como podemos observar todas las ventajas que presentaban las tarjetas revolving podemos asociarla a una desventaja. Estos conflictos pueden ser irreversibles y tener graves consecuencias.

No dude en contactarnos para que analicemos la viabilidad de su caso y colaboremos para encontrar una solución a esta complicada situación.

6. Noticias sobre tarjetas revolving

Wizink Bank condenado a devolver 12.722€ por sus tarjetas revolving

Diario Jurídico. El Juzgado de 1ª Instancia N.º 8 de Valladolid condenó a Wizink Bank por un caso de tarjetas revolving. La sentencia favoreció a una mujer que pudo recuperar 12.722 €.

La cliente adquirió un crédito revolving en el año 2013 con Barclaycard, entidad que acabó siendo absorbida por Wizink Bank. Tras el abono de la mayor parte del capital se le exigió el pago de una cantidad desorbitada de intereses.

La falta de transparencia del proceso fue clave para anular el contrato y conseguir que la afectada recuperará su dinero

Declarado nulo un contrato de tarjeta ‘revolving’ suscrito en 1997 con un interés del 22,42% TAE

Confilegal. El juzgado de Primera Instancia de Bilbao declaró la nulidad de un contrato de préstamo revolving por usura del interés remuneratorio.

La entidad responsable era BBVA por medio de una Visa Affinity Card en una tienda de Zara. Los intereses que la afectada tuvo que pagar ascienden a 15.352 €.

La condena responsabilizó a BBVA y declaró la nulidad del contrato del crédito revolving. Esta debería pagar la cantidad excedente del capital junto con los intereses legales.

7. Cómo puede ayudar un Perito Economista en casos de Tarjetas Revolving

¿Necesita un profesional de garantías que pueda ayudarle a resolver su caso? ¿Conoces la figura del Perito Economista?

Se trata de expertos en el ámbito económico capacitados para analizar distintas situaciones conflictivas en relación con préstamos, fraudes o pérdidas de dinero.

Estos profesionales plasman su trabajo en el Informe Pericial Económico, medio de prueba con validez legal según la Ley de Enjuiciamiento Civil. Resulta clave para demostrar el abuso realizado por las entidades financieras y realizar un análisis exhaustivo de los contratos de tarjetas revolving.

Contacte con nosotros y le ayudaremos a determinar la viabilidad de su caso. Trabajaremos en colaboración con su abogado y resolveremos todas las dudas respecto a su conflicto con un préstamo revolving.

TAMBIÉN TE PUEDE INTERESAR: